Na manhã do dia 15 de maio de 2025, foi realizada a apresentação dos resultados da segunda rodada de avaliações do RASA, o Ranking da Atuação Socioambiental de Instituições Financeiras, voltada às maiores seguradoras brasileiras. O evento, transmitido ao vivo, apresentou o relatório (que pode ser acessado aqui) da avaliação da performance socioambiental de 13 grandes seguradoras que atuam no país. A mediação ficou a cargo de Luciane Moessa, Diretora Executiva e Técnica da SIS, e os comentadores convidados foram Karina Feliciano (IDEC — Instituto de Defesa do Consumidor), Luís Meneses (Global Canopy Brasil) e Merel van der Mark (Forest & Finance Brasil).

Luciane deu início à apresentação trazendo um panorama geral da pesquisa e destacando os principais avanços e retrocessos observados desde a última avaliação, publicada em agosto de 2023. Ela destacou que essa foi a segunda vez que o RASA avaliou as seguradoras brasileiras e que, passados quase dois anos desde a primeira rodada, os resultados foram decepcionantes. Apesar da entrada em vigor, nesse intervalo, da Circular SUSEP nº 666/2022 — norma que regulamenta aspectos de sustentabilidade na atuação das seguradoras —, não houve sinais expressivos de evolução. Um dos desafios enfrentados neste ciclo foi a mudança nas fontes de informação disponíveis. Segundo ela, anteriormente era possível consultar os questionários do CDP (Carbon Disclosure Project), iniciativa da qual a maioria das seguradoras participa voluntariamente. No entanto, esses dados deixaram de ser acessíveis gratuitamente, o que prejudicou a coleta de informações das instituições avaliadas, que tampouco forneceram o questionário respondido quando solicitadas.

A baixa colaboração das seguradoras enviando informações adicionais também foi um ponto de destaque. Enquanto na rodada anterior três empresas haviam enviado dados diretamente ao RASA, nesta edição apenas a Mapfre respondeu à solicitação de informações adicionais. Moessa explicou que o RASA avalia exclusivamente as atividades de seguros e seus investimentos e não considera ações de filantropia ou iniciativas internas como medidas de eficiência ambiental nos escritórios. Ainda assim, muitas seguradoras insistem em enviar respostas focadas nessas questões, que têm impacto social e ambiental insignificante em comparação com os efeitos das decisões sobre o que e quem está sendo segurado ou financiado.

A pontuação geral das seguradoras foi bastante baixa. A nota máxima possível no ranking é de 100 pontos, mas a maior nota alcançada foi de apenas 12,8, da Mapfre — valor mais baixo do que a nota mais alta da edição anterior. A pior pontuação ficou com o Itaú Seguros, com apenas 0,25 pontos. Luciane destacou o contraste entre o bom desempenho do Itaú no ranking dos bancos e a fragilidade da atuação de sua seguradora, que sequer apresenta políticas específicas para esse setor, limitando-se a adotar as diretrizes do conglomerado financeiro como um todo, sem transparência sobre as práticas específicas de sua operação seguradora.

Luciane explicou que, diante da ausência de dados enviados diretamente pelas empresas, o RASA se baseia em fontes públicas para compor as notas: relatórios de compromissos assumidos em iniciativas internacionais como os Principles for Sustainable Insurance (PSI) e os Principles for Responsible Investment (PRI), bem como questionários do Índice de Sustentabilidade Empresarial (ISE) da B3 e outras informações publicadas nos próprios sites das seguradoras. O site do RASA oferece uma visualização detalhada da pontuação de cada empresa, com planilhas completas (coluna azul) e uma navegação por tema (coluna verde), de acordo com os seis grandes eixos da metodologia: políticas ASG; gestão de riscos ASG; composição do portfólio; produtos com impacto positivo; governança socioambiental; e envolvimento em controvérsias.

Ao abordar cada um dos seis eixos, Luciane trouxe uma leitura crítica sobre a atuação das seguradoras. No primeiro deles — o das políticas ASG (ambientais, sociais e de governança) —, o que se observou foi uma ausência quase total de políticas setoriais específicas. Enquanto bancos como o BTG Pactual já possuem políticas claras para diferentes setores econômicos, no universo das seguradoras predominam diretrizes genéricas. Entre os 28 temas analisados — que incluem questões socioambientais como adaptação às mudanças climáticas, direitos humanos, poluição e matriz energética —, a Porto Seguro liderou a pontuação, por mencionar a maioria dos tópicos em suas políticas. Na outra ponta, Itaú Seguros e Tokio Marine ficaram entre as piores avaliadas. Em alguns casos, mesmo sem políticas setoriais formalizadas, é possível pontuar se a seguradora possui regras claras de exclusão (como não investir em combustíveis fósseis, por exemplo), entendidas como formas de filtragem que equivalem, metodologicamente, a políticas setoriais.

O segundo eixo analisado foi o do gerenciamento de riscos ASG, que avalia aspectos como as bases de dados consultadas pelas seguradoras, a presença dos temas socioambientais nos processos decisórios, o monitoramento de riscos e as estratégias de mitigação. Luciane destacou que, em comparação ao setor bancário, as seguradoras apresentam um desempenho consideravelmente inferior. O Bradesco, por exemplo, obteve apenas 3,38 pontos de um total de 20 nesse quesito, e em diversas instituições sequer foi possível identificar uma única base de dados utilizada. A ausência de transparência e de critérios claros para recusar seguros com base em irregularidades — como desmatamento ilegal ou trabalho análogo ao escravo — também chamou atenção. Ela lembrou que está em consulta pública uma proposta de regulação do seguro rural que busca alinhar suas exigências aos critérios já aplicados ao crédito rural, mas, por ora, tais salvaguardas ainda são frágeis. Entre os poucos destaques positivos, a Mapfre se sobressaiu no monitoramento periódico de riscos em sua carteira de seguros, já na mitigação de riscos, o Bradesco foi quem apresentou as melhores práticas, ao demonstrar esforços de engajamento com empresas receptoras de investimentos.

No eixo sobre a composição dos portfólios, a análise busca verificar os setores em que investem as seguradoras, o grau de conhecimento das seguradoras sobre a localização das atividades financiadas e o nível de risco socioambiental associado às empresas que recebem investimentos. A transparência nesse quesito foi ainda mais limitada do que nos demais, com pouquíssimas informações disponíveis. Apenas a Mapfre forneceu algum dado relevante sobre a composição de sua carteira, o que a colocou em vantagem nesse aspecto.

Quando se trata da oferta de produtos com impacto ambiental ou social positivo, como seguros paramétricos, seguros para bicicletas, carros elétricos ou painéis solares, Luciane apontou que, embora algumas seguradoras tenham esses produtos no portfólio, a falta de dados sobre a proporção que esses produtos representam no total impede uma avaliação mais justa e, por consequência, reduz suas pontuações.

O eixo seguinte tratou da governança ASG, que avalia desde a composição da alta liderança até a estrutura da equipe de sustentabilidade e os mecanismos internos de gestão. Luciane destacou a escassez de dados sobre a diversidade (especialmente racial) na alta administração das seguradoras, e a dificuldade em encontrar informações sobre treinamentos, políticas de remuneração atreladas à sustentabilidade ou atualização regular de diretrizes internas. Também foram analisados os canais disponibilizados pelas instituições para receber denúncias ou reclamações sobre sua atuação socioambiental. Por fim, no quesito envolvimento em controvérsias, Luciane explicou que foram consultadas bases de dados públicas como a da SUSEP, do Ministério Público e de veículos da imprensa. Casos em que as seguradoras descumprem suas próprias políticas, ou se envolvem em escândalos socioambientais, geram penalizações. O Bradesco, por exemplo, teve a maior perda de pontos nesse critério devido ao seu envolvimento em controvérsias, o que reforça a importância de não apenas estabelecer políticas, mas garantir sua efetiva aplicação. Encerrando sua fala, Luciane reforçou que o objetivo do RASA não é apenas ranquear instituições, mas provocar uma reflexão crítica e oferecer uma ferramenta concreta para o avanço da responsabilidade socioambiental no setor financeiro — especialmente em áreas ainda pouco cobradas, como o mercado segurador.

Comentadores convidados

Karina Feliciano, representante do IDEC (Instituto Brasileiro de Defesa do Consumidor), trouxe à discussão a perspectiva do consumidor no debate sobre a responsabilidade socioambiental das seguradoras. Atuando no programa de Consumo Responsável e Sustentável da instituição, Karina é uma das responsáveis pela elaboração do Guia de Bancos Responsáveis, iniciativa que, segundo ela, compartilha diversos critérios metodológicos com o RASA. Em sua avaliação, a riqueza e a complexidade do trabalho desenvolvido pela SIS merecem destaque, principalmente pela extensa análise documental realizada para compor os indicadores e pontuações. Karina abriu sua fala ressaltando a importância de compreender o funcionamento interno das seguradoras, especialmente no que diz respeito à destinação dos recursos arrecadados com os prêmios pagos pelos segurados. Para a maioria dos consumidores, explicou ela, não está claro que esse dinheiro é reinvestido, tampouco onde ou em que setores ele é aplicado. Afirmou que esse desconhecimento é um problema sério, destacando que o RASA cumpre um papel fundamental ao jogar luz sobre essas práticas e cobrar transparência das instituições.

Entre os pontos que considerou mais relevantes no relatório apresentado, Karina chamou atenção para a análise dos portfólios de investimento das seguradoras, em especial no que diz respeito ao peso atribuído aos critérios ASG. Em sua avaliação, a forma como as seguradoras investem seus recursos deveria ser um critério central na avaliação de sua responsabilidade socioambiental — uma vez que esse investimento influencia diretamente diversos setores econômicos e pode tanto reforçar práticas sustentáveis quanto financiar atividades com impacto negativo. Ela também destacou a atuação do IDEC no Grupo de Trabalho de Acesso a Seguros, que acompanha a agenda regulatória e busca pressionar por mudanças no setor. Em dezembro de 2025, a nova Lei de Seguros deverá entrar em vigor, o que torna o debate ainda mais urgente. Segundo Karina, uma das prioridades do GT tem sido justamente fortalecer a Circular 666 da SUSEP, norma que estabelece diretrizes de sustentabilidade para as seguradoras, buscando garantir que temas como eventos climáticos extremos e riscos ambientais sejam tratados com a devida seriedade nas apólices, sendo cada vez mais evidente que vamos enfrentar alagamentos, deslizamentos, secas e outras situações-limite, precisamos de seguros que ofereçam proteção adequada para essas situações. Ela lembrou que, no passado, era mais comum a oferta de seguros multirriscos, também conhecidos como seguros compreensivos, que reuniam diversas coberturas em uma única apólice — incluindo enchentes, queda de árvores e outras ocorrências relacionadas ao clima. Hoje, no entanto, esse tipo de apólice se tornou mais raro e, quando existe, está disponível apenas para consumidores que podem arcar com custos elevados. “Quem tem acesso a esses seguros? Quem pode pagar por eles?”, questionou, alertando para os riscos de exclusão de públicos vulneráveis. Além disso, Karina destacou a necessidade de se pensar também em demandas específicas de grupos sociais diversos, inclusive com enfoque de gênero, que podem exigir coberturas diferenciadas.

A representante do IDEC também abordou o problema das reclamações de consumidores em relação às seguradoras. Segundo ela, empresas como Porto Seguro, Caixa Seguradora, Itaú Seguros e Zurich concentram alto número de reclamações — a maioria relacionada a seguros de veículos. As queixas incluem falta de resposta, demora na análise dos sinistros e, principalmente, negações indevidas de cobertura. “O que vemos é um consumidor sem informação, sem respaldo, e sem canais eficazes para fazer valer seus direitos”, comentou. Nesse contexto, Karina reforçou a importância de o RASA cobrar transparência e especificidade nas políticas das seguradoras. Muitas instituições ainda utilizam políticas gerais do conglomerado financeiro ao qual pertencem, o que é insuficiente, segundo ela. Assim, é fundamental que existam políticas exclusivas para o setor de seguros, que reflitam os riscos e as responsabilidades particulares dessa atividade. O próprio segurado terá mais elementos para fiscalizar e exigir condutas responsáveis.

Ao concluir sua participação, Karina reforçou que a área de investimentos no Brasil ainda é muito nebulosa, especialmente para o cidadão comum. A falta de acesso a informações acessíveis impede que os consumidores exerçam plenamente seus direitos e compromete os esforços por maior sustentabilidade e justiça socioambiental. “No setor de previdência, por exemplo, mesmo quando se sabe que o dinheiro está sendo investido, ainda há pouca transparência sobre onde exatamente ele está indo. No setor de seguros, essa opacidade é ainda maior”, afirmou, reiterando o papel estratégico de ferramentas como o RASA.

Luis Meneses, da Global Canopy Brasil iniciou sua fala destacando que, com vasta experiência no setor, a Global Canopy tem atuado no país desde 2009 e é responsável por iniciativas reconhecidas internacionalmente, como o programa Trase, que desde 2006 fornece dados e inteligência voltados à promoção de cadeias agrícolas mais sustentáveis e livres de desmatamento. A missão da Global Canopy é promover transparência e responsabilização no mercado financeiro, entendendo esse setor como uma alavanca central para a transição rumo a práticas sustentáveis. A organização é cofundadora da Taskforce on Nature-related Financial Disclosures (TNFD) e integra outras plataformas relevantes, como o Encore e o Forest 500, além de liderar o Trase, ferramenta de mapeamento de cadeias de abastecimento agrícolas com foco na eliminação do desmatamento.

Em sua análise do novo ciclo do RASA, Meneses destacou a robustez metodológica da avaliação conduzida pela SIS, elogiando especialmente a forma como as instituições financeiras são analisadas por categoria e a atenção dada ao diálogo e à coleta de dados junto às seguradoras. A metodologia, segundo ele, está em consonância com referenciais internacionais, como os princípios da Accountability Framework Initiative, o que confere legitimidade e comparabilidade aos resultados apresentados. Apesar da sofisticação técnica do ranking, os resultados, segundo Meneses, revelam uma estagnação preocupante no engajamento das seguradoras brasileiras com a agenda ASG. Em comparação com os dados de 2022/2023, foi observada pouca ou nenhuma evolução no comprometimento das instituições. O cenário se agrava ao se considerar que 45% das seguradoras obtiveram pontuações inferiores a 2% da nota máxima, o que indica níveis extremamente baixos de adesão às práticas avaliadas. Apenas a Mapfre apresentou desempenho significativamente acima da média, alcançando uma pontuação 46% superior à da segunda colocada, e ainda assim dentro de um contexto geral de notas insatisfatórias.

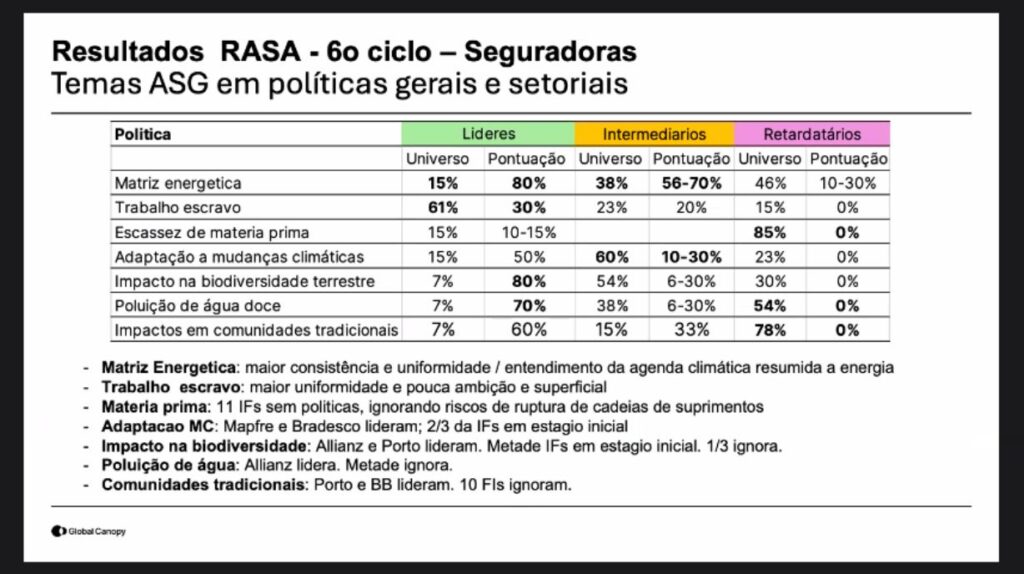

Entre os diferentes critérios avaliados, Meneses observou que os temas relacionados à matriz energética foram os únicos que demonstraram algum grau de coesão entre as seguradoras, indicando que, ao menos nesse ponto, há um reconhecimento da relevância das mudanças climáticas. No entanto, a discussão ainda se limita a aspectos energéticos, sem avançar de forma mais abrangente sobre a relação entre natureza, clima e impactos sociais. Aponta que a avaliação revelou, ainda, que quase 80% das seguradoras simplesmente ignoram temas fundamentais, como o impacto de suas operações e investimentos sobre comunidades tradicionais e populações vulneráveis. Da mesma forma, os pilares centrais da agenda ASG — que incluem compromissos com o clima, com a proteção da natureza e com os direitos das pessoas — seguem sendo tratados de forma fragmentada e superficial. O resultado, segundo Meneses, é a ausência de uma visão integrada que permita à atuação das seguradoras responder aos desafios reais do presente. No campo do gerenciamento de riscos, que representa 45% da pontuação total no RASA, os dados também são alarmantes. A maioria das seguradoras avaliadas não apresentou ações concretas nem estratégias estruturadas para integrar os riscos ASG à sua operação, além de demonstrarem baixa transparência na divulgação de suas práticas. Cerca de 90% das instituições não oferecem informações detalhadas sobre como mensuram, monitoram ou mitigam riscos associados a mudanças ambientais e sociais, o que representa um grave problema para um setor que, por definição, deveria ter a gestão de riscos como competência central. Essa lacuna é especialmente contraditória diante dos impactos concretos que as mudanças climáticas já estão impondo às seguradoras. O aumento da frequência e da intensidade de eventos extremos, como secas e enchentes, tem provocado uma alta no número de sinistros, pressionando os custos das seguradoras e reduzindo sua lucratividade. O setor de seguro rural, por exemplo, pagou cerca de R$10 bilhões em indenizações apenas em 2022, o que demonstra a urgência de incorporar estratégias mais robustas de enfrentamento a esses desafios.

Para Meneses, as seguradoras precisam urgentemente integrar os riscos ambientais e climáticos às suas estruturas de governança e tomada de decisão, além de desenvolver ferramentas específicas para quantificar e precificar esses riscos. Ele defendeu o fortalecimento de marcos regulatórios nacionais que incentivem práticas mais responsáveis e sustentáveis, alinhadas às diretrizes internacionais já em curso. Meneses reforçou que o setor segurador tem um papel estratégico na construção de um futuro mais resiliente e sustentável — mas, para isso, é necessário um salto de ambição. O atual nível de engajamento das seguradoras com a agenda ASG não apenas é insuficiente, como também revela uma desconexão preocupante entre os discursos institucionais e as ações práticas, especialmente em um momento em que os efeitos da crise climática já são sentidos de forma concreta na economia e na vida das pessoas.

Encerrando as apresentações, Merel van der Mark, representante da Forest & Finance Brasil, destacou a atuação da coalizão global da qual faz parte, composta por dez organizações de diferentes regiões do mundo. A Forest & Finance tem como foco central a interseção entre o setor financeiro e os riscos socioambientais associados ao financiamento de atividades econômicas em setores vetores de desmatamento, sobretudo nas três principais bacias tropicais do planeta: a Amazônica, a da África Central e Ocidental, e a do Sudeste Asiático. A proposta da coalizão é promover maior transparência e rastreabilidade dos fluxos financeiros que abastecem cadeias produtivas de alto impacto ambiental. Para isso, a organização combina esforços de monitoramento, análise de políticas institucionais e incidência pública por meio de campanhas e estratégias de advocacy. Um dos objetivos centrais da Forest & Finance é justamente verificar se os compromissos assumidos pelas instituições financeiras em relação à sustentabilidade e às questões climáticas estão sendo, de fato, colocados em prática. Van der Mark apresentou a estrutura metodológica da Forest & Finance, que inclui a avaliação de aproximadamente 300 empresas envolvidas nos seis principais setores ligados ao desmatamento: gado, soja, celulose, óleo de palma, madeira e borracha. A análise é feita a partir de mapeamentos detalhados dos fluxos financeiros relacionados a essas cadeias, utilizando plataformas especializadas em rastreamento de investimentos e critérios de avaliação ajustados por região e por setor.

No contexto sul-americano, a Forest & Finance atualizou em junho de 2024 o ranking dos maiores investidores em atividades de risco ambiental na região. Embora a maioria desses investidores tenha sede fora da América do Sul, instituições como o BNDES e o Itaú aparecem com destaque, especialmente pelo volume de investimentos em setores sensíveis como a pecuária e a celulose. Segundo a análise, o setor de celulose tem se destacado não apenas pela intensidade de capital envolvido, mas também pela percepção de risco relativamente baixa atribuída pelos investidores — um dado que acende alertas sobre a subestimação de impactos ambientais efetivos desse setor. A análise de políticas institucionais conduzida pela Forest & Finance abrange os 100 maiores bancos e investidores em commodities florestais, sempre oferecendo a essas instituições a chance de comentar os dados antes da publicação. A avaliação considera 38 critérios internacionais, agrupados por setor (como soja, celulose e óleo de palma) e tipo de fluxo financeiro. A pontuação final é calculada a partir de uma média ponderada, que leva em consideração o peso relativo de cada commodity no portfólio analisado.

Van der Mark apontou que há semelhanças metodológicas entre os critérios utilizados pelo RASA e os da Forest & Finance. Enquanto o RASA aplica 28 indicadores com abordagem mais holística, a Forest & Finance concentra-se especificamente nas relações entre o setor financeiro e os riscos de desmatamento, o que justifica a ênfase em critérios mais voltados à proteção florestal. No entanto, ela também destacou algumas limitações da abordagem atual da coalizão: por exemplo, não há avaliação de seguradoras, nem análise dos impactos dos investimentos sobre processos decisórios como desinvestimento ou recusa de subscrição. Também não são consideradas as medidas de mitigação de riscos na concessão de crédito, tampouco a presença de produtos financeiros de impacto socioambiental positivo nos portfólios avaliados. Além disso, a avaliação da Forest & Finance não exige explicações adicionais das instituições financeiras nem trabalha com critérios padronizados para as bases de dados utilizadas, que podem variar de acordo com o país. Ainda assim, a organização realiza um trabalho ativo de exposição pública de controvérsias, por meio da publicação de relatórios, artigos e plataformas como o Dodgy Deals, BankTrack e o Financial Exclusion Tracker. Esses instrumentos visam alertar o público e os reguladores sobre casos de financiamentos ou seguros associados a violações socioambientais graves. Nesse sentido, Van der Mark destacou um caso emblemático e alarmante: a concessão de seguros para propriedades embargadas por desmatamento ilegal no estado de Mato Grosso, envolvendo as seguradoras Mapfre e Brasilseg. A situação evidencia não apenas falhas de controle e diligência por parte das seguradoras, mas também contradições profundas entre seus discursos institucionais e suas práticas efetivas. Casos como esse reforçam a urgência de se estabelecer regras mais rigorosas e mecanismos de responsabilização que coíbam o financiamento e a cobertura de atividades ilegais e ambientalmente danosas. Ao final, Van der Mark enfatizou que, embora algumas instituições financeiras venham demonstrando avanços pontuais, as políticas em vigor ainda estão aquém do necessário para enfrentar a crise climática e a perda de biodiversidade em escala global.

Rodada de perguntas e considerações finais

Luciane inicia os comentários finais destacando a análise feita por Luís: não houve avanço significativo em relação à avaliação anterior. A pontuação mais alta e a mais baixa nesta edição foram inferiores às da última, sinalizando retrocesso. Abre-se, então, a rodada de perguntas. Thaís Farhat pergunta se normas como as IFRS S1 e S2, que exigem a divulgação de informações climáticas e de sustentabilidade, podem contribuir para a obtenção de dados mais precisos e para melhorar a qualidade dos resultados. Luciane explica que, na identificação de informações de sustentabilidade, apenas uma parte dos dados deve ser obtida diretamente por meio das próprias empresas. Ao falar sobre riscos, é necessário distinguir dois universos: compliance, que se refere à conformidade com leis, regulamentos e normas; e performance ou desempenho, que trata da maneira como a empresa lida com riscos socioambientais, como sua matriz energética, gestão de água, energia, medidas de economia circular, entre outras. Estes aspectos, apesar de não serem exigidos por lei, geram benefícios financeiros consistentes. As normas IFRS S1 e S2 representam um avanço importante porque apresentam padrões por setor econômico, o que permite uma leitura mais qualificada dos dados; até agora, relatórios de sustentabilidade ainda não são obrigatórios no Brasil, mas a obrigatoriedade de relatar por esses padrões a partir do ano base 2026 deve trazer, sim ,impactos positivos.

Em seguida, Luciana (Badesul — Agência de Fomento do Rio Grande do Sul), faz um comentário sobre os financiamentos voltados para prefeituras, com foco em soluções baseadas na natureza. Comenta sobre a participação da agência em um Grupo de Trabalho sobre “custo da inação”, ou seja, os custos relacionados à falta de medidas para adaptação e resiliência climática. Ela expressa o desejo de ter respostas mais claras das seguradoras sobre como elas estão tratando o tema das mudanças climáticas e quais investimentos podem ser orientados no contexto da adaptação climática. Luciane reconhece que esse tema ainda é pouco explorado no Brasil, mas com potencial significativo. Aponta dois desafios: que quando o risco climático é muito elevado, o preço do seguro se torna insustentável e que ainda há pouca sofisticação nos estudos sobre políticas de adaptação em nível municipal. Ela cita como exemplo inovador o seguro paramétrico rural, já existente no Brasil, que cobre eventos climáticos (como volume de chuvas ou velocidade do vento) dentro de faixas pré-estabelecidas, e menciona também uma experiência internacional, os seguros para recifes de coral na região de Cancún, México. Neste caso, o prêmio do seguro é pago por hotéis e pelo governo. O recurso é liberado em caso de danos causados por furacões ou tempestades. Trata-se de um exemplo de seguro voltado para infraestrutura natural, com viabilidade financeira.

A gravação da live pode ser vista aqui.