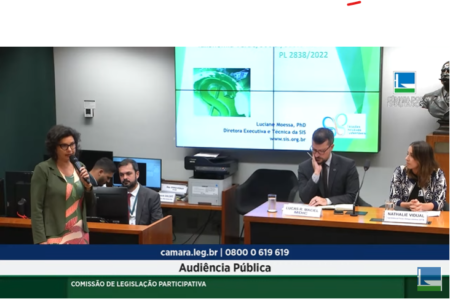

A Diretora Executiva e Técnica da SIS, Luciane Moessa, foi expositora em audiência pública, realizada em 7 de junho, na Câmara dos Deputados. Estava em discussão o Projeto de Lei 2838/2022 – Taxonomia Ambiental e Social de Atividades Econômicas, apresentado pelo Deputado Federal Zé Silva (Solidariedade – MG). O PL teve como base estudo da SIS, apresentado durante a COP 27, que mapeou taxonomias oficiais já existentes em outros países (incluindo a UE) e recomendações para uma Taxonomia brasileira.

A discussão é essencial para que exista uma padronização da classificação das atividades econômicas, trazendo clareza quanto a seus impactos socioambientais. Dessa forma, o financiamento (via crédito ou mercado de capitais) a essas atividades poderá ser alinhado a políticas ambientais, sociais e climáticas do país. Além disso, a grande vantagem de o assunto ser tratado por lei é que a Taxonomia também pode ser usada para fins tributários, de modo a propiciar o alinhamento de incentivos econômico-financeiros.

A audiência foi transmitida ao vivo, e sua gravação pode ser acessada por este link. Os expositores convidados foram sugeridos ao deputado pela Diretora da SIS. Estavam presentes representantes do Ministério do Meio Ambiente, da Secretaria de Economia Verde do Ministério do Desenvolvimento, Indústria, Comércio e Serviços (MDIC), de organizações da sociedade civil e de reguladores e associações do setor financeiro. Paralelamente, a SIS também está dialogando com o Banco Central do Brasil e outros órgãos do Executivo Federal a respeito do tema.

Luciane foi a primeira convidada a falar. Ela apresentou 9 pontos que resumem o projeto de lei, embasado pelo estudo da SIS: a) definição dos usos da taxonomia; b) definição e priorização de objetivos ambientais e sociais; c) abordagem integrada de objetivos ambientais e sociais; d) mapeamento de novas tecnologias ou atividades econômicas alinhadas a objetivos sociais e ambientais, com indicadores objetivos de impacto; e) definição de categorias de impacto, com o propósito de identificar atividades que devem paulatinamente deixar de ser financiadas, as que devem ser prioritárias e as que estão a caminho da transição; f) identificação de indicadores-chave de desempenho (KPIs) e de seu peso por setor econômico; g) consideração do local das atividades econômicas (e sua cadeia de valor, quando relevante); h) princípios para elaboração e governança e, por fim, i) metodologia para revisão constante, à luz da evolução científica e tecnológica. Veja os slides da apresentação feita por ela aqui.

Luciane foi a primeira convidada a falar. Ela apresentou 9 pontos que resumem o projeto de lei, embasado pelo estudo da SIS: a) definição dos usos da taxonomia; b) definição e priorização de objetivos ambientais e sociais; c) abordagem integrada de objetivos ambientais e sociais; d) mapeamento de novas tecnologias ou atividades econômicas alinhadas a objetivos sociais e ambientais, com indicadores objetivos de impacto; e) definição de categorias de impacto, com o propósito de identificar atividades que devem paulatinamente deixar de ser financiadas, as que devem ser prioritárias e as que estão a caminho da transição; f) identificação de indicadores-chave de desempenho (KPIs) e de seu peso por setor econômico; g) consideração do local das atividades econômicas (e sua cadeia de valor, quando relevante); h) princípios para elaboração e governança e, por fim, i) metodologia para revisão constante, à luz da evolução científica e tecnológica. Veja os slides da apresentação feita por ela aqui.

Após a fala da Diretora da SIS, os demais convidados expuseram suas perspectivas sobre o tema.

Matias Rebello Cardomingo, Coordenador-Geral de Análise de Impacto Social e Ambiental da Secretaria de Pesquisas Econômicas do Ministério da Fazenda, falou sobre a importância da construção de canais de diálogo sobre esse tema, e da construção de uma linguagem comum. Como prioridades para o Ministério da Fazenda, ele identificou o papel que uma Taxonomia pode ter ao direcionar recursos financeiros para a transição ecológica, a necessidade de inclusão de aspectos sociais e o fomento à bioeconomia, que é uma vocação natural do país.

Matias Rebello Cardomingo, Coordenador-Geral de Análise de Impacto Social e Ambiental da Secretaria de Pesquisas Econômicas do Ministério da Fazenda, falou sobre a importância da construção de canais de diálogo sobre esse tema, e da construção de uma linguagem comum. Como prioridades para o Ministério da Fazenda, ele identificou o papel que uma Taxonomia pode ter ao direcionar recursos financeiros para a transição ecológica, a necessidade de inclusão de aspectos sociais e o fomento à bioeconomia, que é uma vocação natural do país.

Lucas Ramalho Maciel, Diretor da Secretaria de Economia Verde, Descarbonização e Bioindústria do MDIC, ressaltou a importância que uma Taxonomia possui na atração de investimentos (tanto produtivos, ou seja, da economia real, atraindo empresas para o país ou mobilizando capital interno, quanto financeiros, ou seja, de capital). Destacou que peculiaridades nacionais precisam ser consideradas, citando como exemplo o uso de carros elétricos, que precisa considerar a fonte de eletricidade (e no Brasil, essa é predominantemente limpa). Colocou também como prioridades para o Brasil a agenda da bioeconomia e o combate às desigualdades sociais, além do incentivo ao crescimento do setor industrial. Defendeu que a Estratégia Nacional de Investimentos e Negócios de Impacto (ENIMPACTO) possa contribuir na governança do tema.

Lucas Ramalho Maciel, Diretor da Secretaria de Economia Verde, Descarbonização e Bioindústria do MDIC, ressaltou a importância que uma Taxonomia possui na atração de investimentos (tanto produtivos, ou seja, da economia real, atraindo empresas para o país ou mobilizando capital interno, quanto financeiros, ou seja, de capital). Destacou que peculiaridades nacionais precisam ser consideradas, citando como exemplo o uso de carros elétricos, que precisa considerar a fonte de eletricidade (e no Brasil, essa é predominantemente limpa). Colocou também como prioridades para o Brasil a agenda da bioeconomia e o combate às desigualdades sociais, além do incentivo ao crescimento do setor industrial. Defendeu que a Estratégia Nacional de Investimentos e Negócios de Impacto (ENIMPACTO) possa contribuir na governança do tema.

Ana Paula Cunha Machado Cavalcante, Coordenadora de Governança Climática da Secretaria de Mudanças Climáticas, do Ministério do Meio Ambiente e Mudanças Climáticas (MMA), ressaltou como aspectos fundamentais que uma Taxonomia propicia o alinhamento de políticas públicas, por exemplo, incentivos tributários e creditícios. Ressaltou também que é importante que uma Taxonomia brasileira garanta a sua interoperabilidade com mercados internacionais. E defendeu ainda que ela deve incluir aspectos sociais, tendo em vista as características do Brasil.

Ana Paula Cunha Machado Cavalcante, Coordenadora de Governança Climática da Secretaria de Mudanças Climáticas, do Ministério do Meio Ambiente e Mudanças Climáticas (MMA), ressaltou como aspectos fundamentais que uma Taxonomia propicia o alinhamento de políticas públicas, por exemplo, incentivos tributários e creditícios. Ressaltou também que é importante que uma Taxonomia brasileira garanta a sua interoperabilidade com mercados internacionais. E defendeu ainda que ela deve incluir aspectos sociais, tendo em vista as características do Brasil.

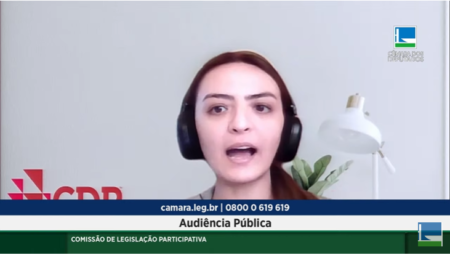

Nathalie de Andrade Araujo Matoso Vidual, Superintendente de Proteção e Orientação a Investidores (SOI/Comissão de Valores Mobiliários), enfatizou que a CVM tem como missão garantir o funcionamento eficiente do mercado de capitais e proteger o pequeno investidor e descreveu algumas das diversas iniciativas que a CVM tem adotado nessa agenda. A CVM entende que a Taxonomia tem um papel fundamental na padronização de linguagem para definir atividades sustentáveis e evitar o greenwashing. Ela ressalta também que uma Taxonomia adequada não deve ser binária, devendo apontar os estágios da transição. Veja os slides da apresentação feita por ela aqui.

Nathalie de Andrade Araujo Matoso Vidual, Superintendente de Proteção e Orientação a Investidores (SOI/Comissão de Valores Mobiliários), enfatizou que a CVM tem como missão garantir o funcionamento eficiente do mercado de capitais e proteger o pequeno investidor e descreveu algumas das diversas iniciativas que a CVM tem adotado nessa agenda. A CVM entende que a Taxonomia tem um papel fundamental na padronização de linguagem para definir atividades sustentáveis e evitar o greenwashing. Ela ressalta também que uma Taxonomia adequada não deve ser binária, devendo apontar os estágios da transição. Veja os slides da apresentação feita por ela aqui.

Fernando Folle, Coordenador-geral de Orientação de Investimentos da Superintendência Nacional de Previdência Complementar (PREVIC), apresentou a pesquisa realizada por ela em 2021 descrevendo o estágio do mercado supervisionado com relação ao tema. Destacou que, na pesquisa em questão, boa parte dos fundos de pensão apontaram que a regulação atual sobre o tema é insuficiente e indicaram que a falta de padronização e de profundidade nas informações de sustentabilidade divulgadas pelas empresas potencialmente receptoras de investimentos dificulta a integração de tais fatores no processo de gestão de investimentos, de modo que a elaboração de uma Taxonomia que seja usada para relato de sustentabilidade das empresas seria muito positiva. Veja os slides da apresentação feita por ele aqui.

Fernando Folle, Coordenador-geral de Orientação de Investimentos da Superintendência Nacional de Previdência Complementar (PREVIC), apresentou a pesquisa realizada por ela em 2021 descrevendo o estágio do mercado supervisionado com relação ao tema. Destacou que, na pesquisa em questão, boa parte dos fundos de pensão apontaram que a regulação atual sobre o tema é insuficiente e indicaram que a falta de padronização e de profundidade nas informações de sustentabilidade divulgadas pelas empresas potencialmente receptoras de investimentos dificulta a integração de tais fatores no processo de gestão de investimentos, de modo que a elaboração de uma Taxonomia que seja usada para relato de sustentabilidade das empresas seria muito positiva. Veja os slides da apresentação feita por ele aqui.

Beatriz Stuart Secaf, Gerente de Sustentabilidade FEBRABAN, descreveu as iniciativas da FEBRABAN para mensuração do crédito que flui para a “economia verde” desde 2013, explicou as bases da classificação adotada por eles, que analisa códigos de empresas na CNAE quando esses permitem identificar que a atividade traz impactos ambientais positivos, mas isso tem limitações pelo fato de a CNAE não ter sido pensada com essa finalidade. Mencionou também a classificação de riscos climáticos das atividades financiadas utilizando a TCFD e defendeu que uma Taxonomia deve buscar alinhamento a padrões internacionais, como os da UNEP-FI e SBFN, e uma integração com os trabalhos do LAB.

Beatriz Stuart Secaf, Gerente de Sustentabilidade FEBRABAN, descreveu as iniciativas da FEBRABAN para mensuração do crédito que flui para a “economia verde” desde 2013, explicou as bases da classificação adotada por eles, que analisa códigos de empresas na CNAE quando esses permitem identificar que a atividade traz impactos ambientais positivos, mas isso tem limitações pelo fato de a CNAE não ter sido pensada com essa finalidade. Mencionou também a classificação de riscos climáticos das atividades financiadas utilizando a TCFD e defendeu que uma Taxonomia deve buscar alinhamento a padrões internacionais, como os da UNEP-FI e SBFN, e uma integração com os trabalhos do LAB.

Cristiane Viturino, Secretária Executiva da Associação Brasileira de Desenvolvimento (ABDE) enfatizou, no que se refere ao tema da Taxonomia, a atuação de suas associadas (instituições financeiras de desenvolvimento) na agenda de ODS e também um projeto em parceria com o BID envolvendo a elaboração de uma Taxonomia em bioeconomia.

Raquel Castelpoggi, Coordenadora do Comitê de Sustentabilidade da ABRAPP – Associação Brasileira das Entidades Fechadas de Previdência Complementar, salientou que a elaboração de uma Taxonomia favorece a segurança nos investimentos, defende a inclusão de aspectos sociais e a elaboração de uma taxonomia não-binária, que inclua diferentes estágios em termos de desempenho socioambiental e climático das empresas e projetos.

Raquel Castelpoggi, Coordenadora do Comitê de Sustentabilidade da ABRAPP – Associação Brasileira das Entidades Fechadas de Previdência Complementar, salientou que a elaboração de uma Taxonomia favorece a segurança nos investimentos, defende a inclusão de aspectos sociais e a elaboração de uma taxonomia não-binária, que inclua diferentes estágios em termos de desempenho socioambiental e climático das empresas e projetos.

César Neves, Coordenador de Regulação Prudencial da Superintendência de Seguros Privados (SUSEP), explicou que a SUSEP vem atuando no tema de forma mais incisiva desde 2021, culminando com a edição da Circular 666/2022. A SUSEP apoia o desenvolvimento de taxonomia própria para o Brasil que considere as características regionais.  Ele entende que a Taxonomia contribui muito para a integração de aspectos de sustentabilidade no setor de seguros, pois: a) estabelece critérios para qualificar atividade econômica e linhas de negócio (ramos de seguros) como sustentáveis; b) pode ser usada para harmonizar os critérios de gestão de risco e de divulgação com relação a portfólios; c) pode servir como ferramenta para desenvolvimento e classificação de “produtos de seguros e previdência verdes”; d) pode auxiliar os processos de precificação, subscrição, provisionamento, análise da carteira de ativos, EGR, redução do risco reputacional, análise de apetite ao risco ASG, prevenção de greenwashing e identificação de oportunidades de negócios. Defende, por fim, que classificação considere setores da economia, linhas de negócios e regiões/locais de atuação, entre outros critérios relevantes. Sugeriu desde logo que o setor de seguros e previdência complementar seja previsto de forma expressa no PL 2838/2022 (art. 1º., parágrafo 1º, alínea “c”, e parágrafo 6º., e também no caput do art. 7º.). Veja os slides da apresentação feita por ele aqui.

Ele entende que a Taxonomia contribui muito para a integração de aspectos de sustentabilidade no setor de seguros, pois: a) estabelece critérios para qualificar atividade econômica e linhas de negócio (ramos de seguros) como sustentáveis; b) pode ser usada para harmonizar os critérios de gestão de risco e de divulgação com relação a portfólios; c) pode servir como ferramenta para desenvolvimento e classificação de “produtos de seguros e previdência verdes”; d) pode auxiliar os processos de precificação, subscrição, provisionamento, análise da carteira de ativos, EGR, redução do risco reputacional, análise de apetite ao risco ASG, prevenção de greenwashing e identificação de oportunidades de negócios. Defende, por fim, que classificação considere setores da economia, linhas de negócios e regiões/locais de atuação, entre outros critérios relevantes. Sugeriu desde logo que o setor de seguros e previdência complementar seja previsto de forma expressa no PL 2838/2022 (art. 1º., parágrafo 1º, alínea “c”, e parágrafo 6º., e também no caput do art. 7º.). Veja os slides da apresentação feita por ele aqui.

Ana Paula de Almeida Santos, Diretora de Sustentabilidade, Consumo e Relações Institucionais da Confederação Nacional das Seguradoras (CNSeg), entende que a Taxonomia é importante por gerar harmonização de linguagem, e que se deve buscar o alinhamento a padrões internacionais e atualização constante. Defendeu também a inclusão de aspectos sociais, não apenas climáticos/ambientais e afirmou que o setor tem grande interesse em contribuir com o desenvolvimento de serviços financeiros alinhados a objetivos sustentáveis.

Ana Paula de Almeida Santos, Diretora de Sustentabilidade, Consumo e Relações Institucionais da Confederação Nacional das Seguradoras (CNSeg), entende que a Taxonomia é importante por gerar harmonização de linguagem, e que se deve buscar o alinhamento a padrões internacionais e atualização constante. Defendeu também a inclusão de aspectos sociais, não apenas climáticos/ambientais e afirmou que o setor tem grande interesse em contribuir com o desenvolvimento de serviços financeiros alinhados a objetivos sustentáveis.

Fernanda Feil, do Laboratório de Inovação Financeira, que é o principal fórum multistakeholder no âmbito das Finanças Sustentáveis no Brasil, mencionou a publicação feita recentemente sobre o tema das Taxonomias em Finanças ASG. Sobre o tema, salientou que Taxonomias reduzem riscos para investidores, dando mais segurança para a incorporação de fatores ASG nas estratégias de investimentos, em razão da criação de uma linguagem comum criada por uma taxonomia unificada. Defendeu que elas também permitem o alinhamento de políticas públicas e, quanto à governança, sublinhou a necessidade de atualização constante, de governança transparente e participativa.

Fernanda Feil, do Laboratório de Inovação Financeira, que é o principal fórum multistakeholder no âmbito das Finanças Sustentáveis no Brasil, mencionou a publicação feita recentemente sobre o tema das Taxonomias em Finanças ASG. Sobre o tema, salientou que Taxonomias reduzem riscos para investidores, dando mais segurança para a incorporação de fatores ASG nas estratégias de investimentos, em razão da criação de uma linguagem comum criada por uma taxonomia unificada. Defendeu que elas também permitem o alinhamento de políticas públicas e, quanto à governança, sublinhou a necessidade de atualização constante, de governança transparente e participativa.

Raissa Saré, Coordenadora de Políticas Públicas do CDP, mencionou o estudo publicado por eles em abril sobre o tema das Taxonomias em Finanças ASG em nível global e apontou como prioridades para a organização: a consideração de peculiaridades nacionais, em conjunto com a comparabilidade com Taxonomias de outros países/regiões; a inclusão de temas sociais; a consideração de peculiaridades regionais; a inclusão de atividades de transição (taxonomia não-binária); inclusão de todos os setores econômicos relevantes; a consideração de que uma atividade que traz benefício a um objetivo ambiental não pode causar dano a outros.

Raissa Saré, Coordenadora de Políticas Públicas do CDP, mencionou o estudo publicado por eles em abril sobre o tema das Taxonomias em Finanças ASG em nível global e apontou como prioridades para a organização: a consideração de peculiaridades nacionais, em conjunto com a comparabilidade com Taxonomias de outros países/regiões; a inclusão de temas sociais; a consideração de peculiaridades regionais; a inclusão de atividades de transição (taxonomia não-binária); inclusão de todos os setores econômicos relevantes; a consideração de que uma atividade que traz benefício a um objetivo ambiental não pode causar dano a outros.

Gustavo Pinheiro, Coordenador do Portfólio de Economia de Baixo Carbono do Instituto Clima e Sociedade (iCS), salientou que o país precisa ter instrumentos para mensurar impactos climáticos de diferentes setores da economia e sua participação no PIB, o que se viabiliza por uma Taxonomia. Por fim, ressaltou a importância de que incorporemos tecnologias de ponta, dando como exemplo, no setor de siderurgia, a utilização de fornos elétricos no lugar de alto forno a carvão. Além disso, a Taxonomia atrai investimentos, evita greenwashing e alimenta a posição de liderança que o Brasil deve assumir, sobretudo a partir de 2024 com a liderança do G20 e com a realização da COP30 do Clima em Belém.

Gustavo Pinheiro, Coordenador do Portfólio de Economia de Baixo Carbono do Instituto Clima e Sociedade (iCS), salientou que o país precisa ter instrumentos para mensurar impactos climáticos de diferentes setores da economia e sua participação no PIB, o que se viabiliza por uma Taxonomia. Por fim, ressaltou a importância de que incorporemos tecnologias de ponta, dando como exemplo, no setor de siderurgia, a utilização de fornos elétricos no lugar de alto forno a carvão. Além disso, a Taxonomia atrai investimentos, evita greenwashing e alimenta a posição de liderança que o Brasil deve assumir, sobretudo a partir de 2024 com a liderança do G20 e com a realização da COP30 do Clima em Belém.

Marcos Woortmann, Coordenador de Advocacy do Instituto Democracia e Sustentabilidade (IDS), apontou a importância do diálogo colaborativo numa agenda desafiadora e complexa, mas muito estratégica para o país. Defendeu que a reforma tributária precisa integrar fatores de sustentabilidade, por isso é fundamental que o PL inclua também esses aspectos, como foi feito.

Consensos

Com a realização da audiência, foi possível identificar pontos de consenso ou em que a maioria dos expositores concordou expressamente. São eles: a) a necessidade de uma Taxonomia Verde/Sustentável para o Brasil, unificada para diversos usos, como relatórios de sustentabilidade de empresas e rotulagem de produtos financeiros (de crédito, investimentos e seguros), entre outros; b) o fato de que é preciso considerar características nacionais, porém de forma comparável/interoperável no âmbito internacional; c) a constatação de que incluir aspectos sociais é essencial e de que atividades ligadas à bioeconomia devem ser contempladas; d) o fato de que a taxonomia não deve ser binária e sim estabelecer diversos estágios na transição; e) a consideração de peculiaridades locais (dentro do Brasil) sempre que possível; f) a inclusão do setor de seguros e previdência de forma expressa na taxonomia; g) a construção da Taxonomia deve ser realizada de forma participativa, tecnicamente embasada e deve haver atualização constante, à luz da evolução tecnológica.